行情波動很正常

常聽媒體說,「現在」的股市行情震盪更大了,比過去更不穩定,但其實股市的波動不可避免,過去跟未來都一樣;想要每年固定10%的報酬率,只有被關在牢裡的馬多夫辦的到。而且身為投資人,你應該希望振幅大一點,若你追求的是長期股價增長的話。

波動才是常態,1926~2010年,長期平均標準差是19.2%,長期平均標準差中位數是12.9%。此外,波動震盪激烈也不表示股票下跌,看看2008年金融海嘯股市大崩盤和2009年的回檔,若是比較08和09年的波動,09年還比08年略高一點 (08年的標準差是20.1%,09年是21.3%)。因為2009年3月9號跌到谷底後,股市才展開回升行情,到年底的波段漲幅高達67.8%。

長期空頭?多頭啦!

歷史上有兩次長期大空頭市場,一個是1965-1981年,一個是2000-2009年。如果你用價格加權(Price-weighted)的道瓊指數來計算並扣除股息的話,那1965-1981年的漲幅年率只有0.01%;但如果加計股息,則每年漲幅4.5%,累計高達111%。另外,道瓊指數基本上靠不住,因為它並非使用市值加權(market-capitalization weighted);1965-1981年大空頭,用市值加權的S&P500漲幅年均為6.3%,17年累計達180%。

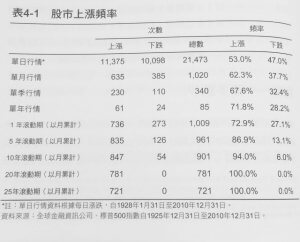

長期來講,股票的滾動期越長,上漲頻率也越高(如上圖)。對於成長型的投資人來說,25年是非常合理的時間範圍。更何況2014年台灣人平均壽命為79.84歲,男性76.72歲,女性83.19歲。而將資產多放點在股票上,也是合理的選擇。以20年滾動期平均報酬率來看,美股889%,美債246%;30年滾動期平均報酬率的差距更大了,美股高達2,473%,美債只有532%。

負債沒有那麼可怕

儘管大家都很擔心赤字,但檢視歷史卻發現”預算盈餘”才對股市不利。政府有赤字表示政府借錢來花,儘管花費的地方有時常常很蠢,但政府拿出來的錢會讓貨幣流通,貨幣換手越多次,經濟體中的獲益者越多。

也很多人擔心政府破產怎麼辦? 的確,若利率變高,負債成本就會變得昂貴。其實會不會破產,不是看負債金額,而是看債務利息佔國內生產毛額跟稅收的比例。作者認為,希臘其實有能力承擔債務,只是不想做出艱難的抉擇所以乾脆破產,裝模作樣地等待其他國家救援。

政治因素

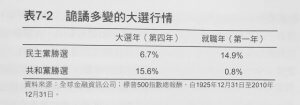

長期而言,並沒有哪個政黨較有利於股市,共和黨跟民主黨都差不多。1926年以來,共和黨任內股市報酬率平均9.3%、民主黨14.5%,若扣掉大空頭;則分別是11.1%和13.6%,這樣的差距不足以影響你的投資決策。

有趣的是,每個總統任內四年的股市報酬,第一年和第二年平均為8.1%和9%,第三年和第四年為19.4%和10.9%,這可能跟立法風險厭惡有關,所以前兩年害怕虧損的人會多於希望獲利的人,而總統在任內前兩年大張旗鼓之後,第三四年就不會去挑戰勢力擴大的國會,寧可花時間譴責反對黨,要選民繼續投他一票。

通常投資圈都會比較傾向共和黨,所以在大選年(第四年)選出共和黨,股市平均報酬達15.6%,民主黨則只有6.7%。但不管誰當選,他都會開始爭取中間選民的票,反正鐵票也不會跑,就像歐巴馬後來的健保法案縮水不少,所以到了就職年(第一年)時,民主黨平均報酬有14.9%,共和黨只有0.8%。

大選又將來臨,看到川普即將代表共和黨參選,我猜測希拉蕊會上,到時候再來觀察肯恩費雪講的歷史會不會再度發生。

和美國相比,中國的大選週期就更有意思了,全國人大五年改選一次,CAGR跟過去三十年的平均值相比,大選前兩年會低0.8%、一年前低1.1%、大選年高0.9%、一年後高0.7%。也就是在前一年拉低成長率和通膨率,等大選年再刺激經濟。

結語

過去不能預測未來,要把市場歷史當成實驗室來驗證你的假設。常常有人說,x發生了,所以y也會發生;但實際上檢驗歷史,你會發現過去這種情況不曾出現過。當然,不管多深入研究,照理說該發生的事也不保證會發生;而且不管你對歷史有多了解,你還是會犯錯。但定期研讀歷史,就能更清晰地觀察世界,錯誤率也會改善,這是歷史帶給我們的教訓。

讀後心得

從學生時代跟著實驗室學長亂買股票,我的股齡竟也高達十四年了,上個月整理了自己這幾年的投資績效,好好檢討一番。覺得想要靠股票賺錢,真是說難不難,說簡單又學不會,畢竟一知半解比無知更可怕。身邊有許多金融業的朋友,聰明努力,投入所有時間研究股票,就算我每天下班研究三小時,也很難達到他們的專業,沒辦法像他們花很多時間找出會大賺又被低估的股票。

但要簡單賺固定報酬,每個人實務上都做得到 (但心理層面上就很難說),例如定期定額買ETF,或是逢低買進台積電、中華電這種優質股票。我覺得最困難的點是長期持有,菜籃族漲也怕、跌也怕,賺個幾趴就想離場,常常錯過了大的波段,低點又不敢進場。或賠了幾次錢就自我放棄,只敢存定存或是買儲蓄險。我最常聽到身邊女生的說法是,我另一半已經有買股票了,所以我不投資,讓人聽了很無奈…

還有一種類型是學習方法錯誤。就像我熱愛炒股的阿嬤,她高齡九十幾歲,每天坐公車去號子看盤,因為電腦跟電視都沒有臨場感。她每天晚上都認真做功課 (看電視上的老師解盤),所以她做了幾十年,也沒看她賺到大錢,但最近流行哪些股票她都如數家珍,每支股票她都很熟,我還是很佩服她。

看完這本書,我決定繼續定期定額買S&P500持續25年,25年後把績效分享在這裡給大家參考。

Markets Never Forget (But People Do): How Your Memory Is Costing You Money-and Why This Time Isn’t Different

原文作者:Ken Fisher、Lara Hoffmans

譯者:陳重亨

出版社:財信出版

出版日期:2012/12/18

【延伸閱讀】